Das Thema „Auscashen von Kryptowährungen“ umfasst mehr als nur Kryptos vom Wallet auf die Exchange zu verschieben und diese dort zu verkaufen. . In unserer Reihe „Auscashen von Krypto – Alles, was du dazu wissen musst“ beleuchten wir alle Aspekte darum. Es ging in unserem ersten Beitrag um die AWV-Meldepflicht. Hier geht es um die weitere relevante Aspekte, darunter die neue Travel Rule. Im nächsten Beitrag wird es um Geldwäsche- und Mittelherkunftsprüfungen gehen. Diese Vorschriften haben weitreichende Konsequenzen für Krypto-Investoren und bestimmen maßgeblich, wie und unter welchen Bedingungen digitale Vermögenswerte in Fiatgeld umgewandelt werden können.

Was ist die Travel Rule für Krypto?

Die Europäische Union führt mit der Transfer of Funds Regulation (ToFR), auch bekannt als "Travel Rule", ab dem 30. Dezember 2024 neue Regelungen ein, um Geldwäsche und Terrorismusfinanzierung im Kryptobereich effektiver zu bekämpfen. Diese Verordnung verpflichtet Krypto-Asset-Dienstleister (CASPs) wie Börsen und Zahlungsanbieter, bei jeder Transaktion – unabhängig von der Höhe – die Identität von Absender und Empfänger zu überprüfen und detaillierte Informationen zu sammeln, darunter Name, Adresse, Geburtsdatum und Kontodetails. Diese Daten müssen während der Transaktion an den jeweiligen Empfänger-Dienstleister übermittelt und für einen festgelegten Zeitraum gespeichert werden, um eine Rückverfolgbarkeit durch Behörden zu gewährleisten.

Herkunft der Travel Rule

Die Travel Rule wurde ursprünglich von der Financial Action Task Force (FATF) entwickelt, einer internationalen Institution zur Bekämpfung von Geldwäsche. Bereits 2019 empfahl die FATF, dass alle kryptobezogenen Finanztransaktionen denselben Transparenzanforderungen unterliegen sollten wie traditionelle Banküberweisungen. Die Europäische Union setzt diese Vorgaben nun mit der **Transfer of Funds Regulation (ToFR)** um, wodurch die Travel Rule verpflichtend für alle Krypto-Transaktionen innerhalb der EU wird. Deutschland hat dies bereits sogar früher durch ein Landesgesetz die sogenannte Kryptowertetransferverordnung seit Mai 2023 umgesetzt.

Auswirkungen auf Privatnutzer

Für private Krypto-Nutzer bedeutet die Travel Rule weniger Anonymität bei Transaktionen. Jede Transaktion zwischen regulierten Anbietern wird erfasst und mit persönlichen Daten versehen. Besonders problematisch könnte dies für Nutzer sein, die selbstverwaltete Wallets nutzen, da manche Anbieter in Zukunft Ein- und Auszahlungen von oder zu "unhosted" Wallets erschweren oder ganz verbieten könnten. Wer Krypto anonym nutzen will, hat dadurch weniger Möglichkeiten.

Insbesondere im Hinblick auf das Thema auscashen empfiehlt es sich die geplanten Walletadresse bereits von den Exchanges bei denen man auscashen möchte freischalten zu lassen (sog. whitelisted).

Verifikation bei Exchanges - Whitelisted

Unterschiedliche Exchanges haben hier unterschiedliche Verfahren. Nachdem diese Regelung neu ist, sind viel dieser Verfahren noch relativ einfach. Bei einigen Exchanges muss man z.B. einfach nur durch einen Hacken bestätigen, dass die eingezahlten Assets von einem Selfhosted Wallet sind.

Verifikation bei Exchanges - Satoshi Test

Andere Exchanges verwenden jedoch bereits jetzt komplexere Verfahren. Um die Eigentümerschaft von selbstverwalteten Wallets ("Self-Custody Wallets") nachzuweisen, wurde der sogenannte Satoshi-Test eingeführt. Bei diesem Verfahren sendet der Nutzer eine kleine, zufällig festgelegte Menge Kryptowährung von seiner selbstverwalteten Wallet an eine vom Dienstleister angegebene Adresse. Der erfolgreiche Eingang dieses Betrags dient als Nachweis, dass der Nutzer die Kontrolle über die entsprechende Wallet besitzt.

Wo gilt die Travel Rule nicht?

Die Travel Rule gilt hauptsächlich für Transaktionen zwischen regulierten Krypto-Dienstleistern. Transaktionen zwischen zwei privaten Wallets oder innerhalb eines dezentralen Netzwerks ohne zentrale Instanz sind nicht betroffen. Auch Transaktionen in jurisdiktionen außerhalb der EU, die keine ähnlichen Regelungen haben, fallen nicht unter diese Vorschriften. Bedenke aber, dass viele Exchanges auch innerhalb der EU reguliert sind und damit ebenfalls die Travel Rule nutzen (z.B. Kraken und Coinbase). Nutzer, die nur DeFi-Plattformen oder Peer-to-Peer-Transfers nutzen, sind vorerst nicht direkt betroffen. Ebenfalls sind NFTs von dieser Regelung ausgeschlossen.

Konsequenzen bei fehlender Einhaltung

Bei Nicht-Einhaltung der Travel Rule drohen sowohl Unternehmen als auch Privatpersonen empfindliche Strafen. Krypto-Börsen und Dienstleister, die die Regelungen nicht umsetzen, riskieren hohe Geldstrafen und könnten sogar ihre Lizenz verlieren. Für Privatnutzer könnte dies bedeuten, dass Transaktionen blockiert oder Accounts eingefroren werden, falls sie sich den Verifizierungsanforderungen entziehen.

Die 1000-€-Grenze und ihre Flexibilität

Eine Besonderheit der Travel Rule ist die 1.000-€-Grenze, die besagt, dass Transaktionen unter diesem Betrag weniger strengen Identifikationspflichten unterliegen könnten. Diese Grenze wird von den meisten Exchanges so umgesetzt, dass unter diesem Betrag keine Identifikation stattfinden muss. Gleichartige Transaktionen werden jedoch zusammen gezählt. Es besteht die Möglichkeit, diese Grenze auf Landesebene anzupassen, unsere Einschätzung nach geht diese jedoch eher nach unten oder wird abgeschafft. Krypto-Nutzer sollten sich daher darauf einstellen, dass die regulatorischen Anforderungen weiter verschärft werden könnten.

Zusammenhang zwischen MiCA und der Travel Rule

Die Markets in Crypto-Assets Regulation (MiCA) und die Travel Rule ergänzen sich, da beide darauf abzielen, den europäischen Kryptomarkt zu regulieren und mehr Transparenz zu schaffen. Während MiCA sich auf die Lizenzierung und Überwachung von Krypto-Dienstleistern sowie auf die Regulierung von Stablecoins konzentriert, stellt die Travel Rule sicher, dass Transaktionen innerhalb dieses regulierten Rahmens nachvollziehbar bleiben. Zusammen sorgen beide Regulierungen dafür, dass sowohl Anbieter als auch Nutzer strikteren Compliance-Anforderungen unterliegen, was langfristig institutionelle Investoren anziehen, aber auch die Nutzung dezentraler und selbstverwalteter Lösungen erschweren könnte.

Handlungsempfehlung

Was sollte jeder private Nutzer von Kryptowährungen jetzt machen:

Er sollte sich für jedes Asset und jede Centralised Exchange (CEX) die er in Zukunft nutzen möchte, jetzt bereits einmal einen Betrag von über 1000,- € einzahlen um das Whitelisting dieser Adressen zu haben. So kann im Bedarfsfall schnell Geld auf die Exchange eingezahlt und dort verkauft werden.

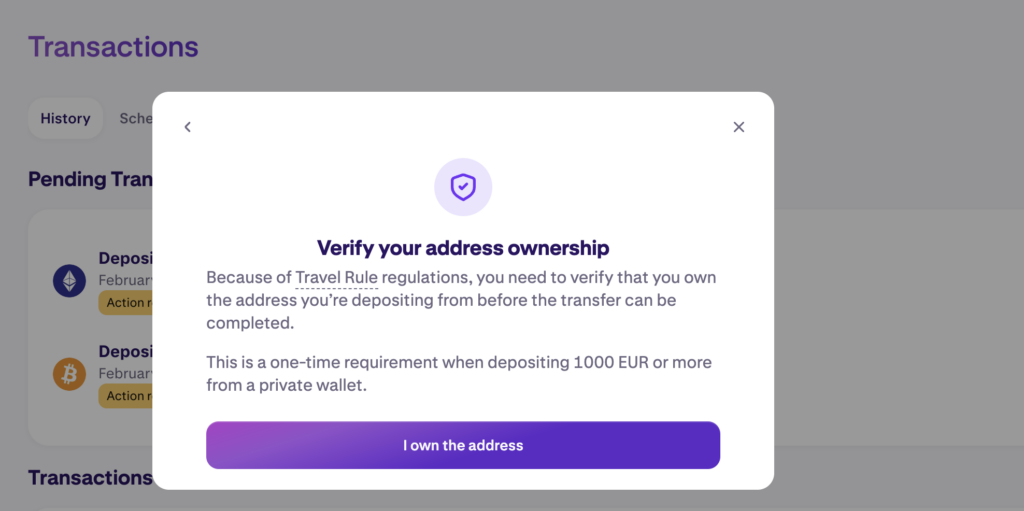

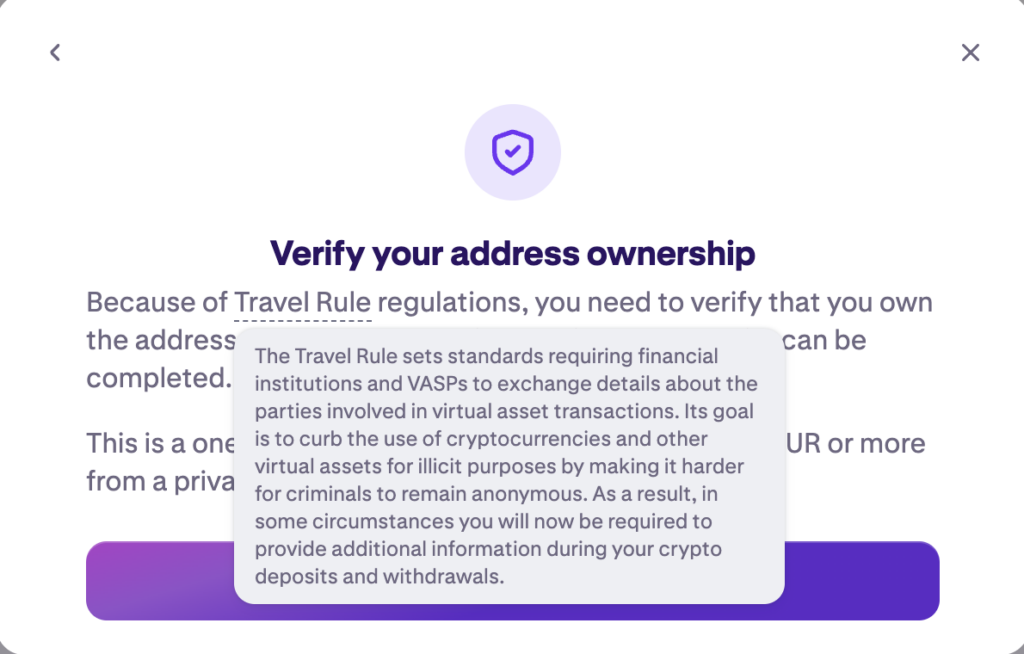

Praxisbeispiel zu Travel Rule bei Krypto

Damit ihr euch vorstellen könnt was hier auf euch zukommt sind hier ein paar Screenshots dazu:

Verify your address ownership. Because of Travel Rule regulations, you need to verify that you own the address you’re depositing from before the transfer can be completed. This is a one-time requirement when depositing 1000 EUR or more from a private wallet.

The Travel Rule sets standards requiring financial institutions and VASPs to exchange details about the parties involved in virtual asset transactions. Its goal is to curb the use of cryptocurrencies and other virtual assets for illicit purposes by making it harder for criminals to remain anonymous. As a result, in some circumstances you will now be required to provide additional information during your crypto deposits and withdrawals.

Fazit zur Travel Rule bei Krypto

Für Krypto-Nutzer bedeuten die neuen Regelungen zusätzliche bürokratische Hürden und potenziell höhere Kosten, beispielsweise durch Verfahren wie den Satoshi-Test. Es bleibt abzuwarten, ob Dienstleister in Zukunft praktikablere und benutzerfreundlichere Lösungen entwickeln, die weniger komplex und kostspielig sind. Gleichzeitig sollte die Wirksamkeit der Travel Rule hinsichtlich ihrer Ziele kritisch hinterfragt werden, da illegale Akteure oft Wege finden, solche Regulierungen zu umgehen.

Research Quellen für diesen Artikel:

https://www.blocktrainer.de/blog/transfer-of-funds-satoshi-test-was-ist-das

https://assets.kpmg.com/content/dam/kpmg/de/pdf/Themen/2024/05/kpmg-the-travel-rule-brochure.pdf

https://tangany.com/blog/travel-rule-tfr-for-casps

https://www.bsdex.de/en/transfer-of-funds-regulation

Rechtsgrundlage:

https://eur-lex.europa.eu/legal-content/DE/TXT/PDF/?uri=CELEX:32023R1113

https://www.gesetze-im-internet.de/kryptowtransferv_2023/BJNR0870A0023.html